[trước] [lên mức trên]

Ngoài ra, việc bất bình đẳng tiền lương (lên tới các mức cao chưa từng thấy trước đó) lí giải được phần lớn sự tăng lên của bất bình đẳng thu nhập tại Mĩ không có nghĩa là thu nhập từ vốn không đóng vai trò gì. Ta nhất định không nên sa vào một cách nhìn quá trớn theo đó thu nhập từ vốn đã biến mất khỏi các đỉnh cao của thứ bậc xã hội Mĩ.

Thật vậy, bất bình đẳng thu nhập từ vốn cực mạnh và sự tăng tiến của loại bất bình đẳng này kể từ những năm 1970 giải thích khoảng một phần ba sự tăng lên của bất bình đẳng thu nhập tại Mĩ, tức là không hề nhỏ. Ta cũng cần phải nhấn mạnh vào việc tại Châu Mĩ cũng như tại Pháp và Châu Âu, hiện nay cũng như trong quá khứ, thu nhập từ vốn luôn có xu hướng vượt trước so với thu nhập từ làm việc khi ta leo dần các nấc của thứ bậc tiền lương. Những khác biệt trong thời gian và không gian chỉ là những khác biệt về mức độ: nó lớn, nhưng nó vẫn không làm thay đổi nguyên tắc chung vừa nêu. Như Wolff và Zacharias đã chỉ ra, đường chia một trăm phía trên luôn được đặc trưng bởi một sự chung sống giữa nhiều nhóm xã hội (những thu nhập rất cao từ vốn và những thu nhập rất cao từ làm việc), chứ không phải nhóm thứ hai thay thể hẳn nhóm thứ nhất51.

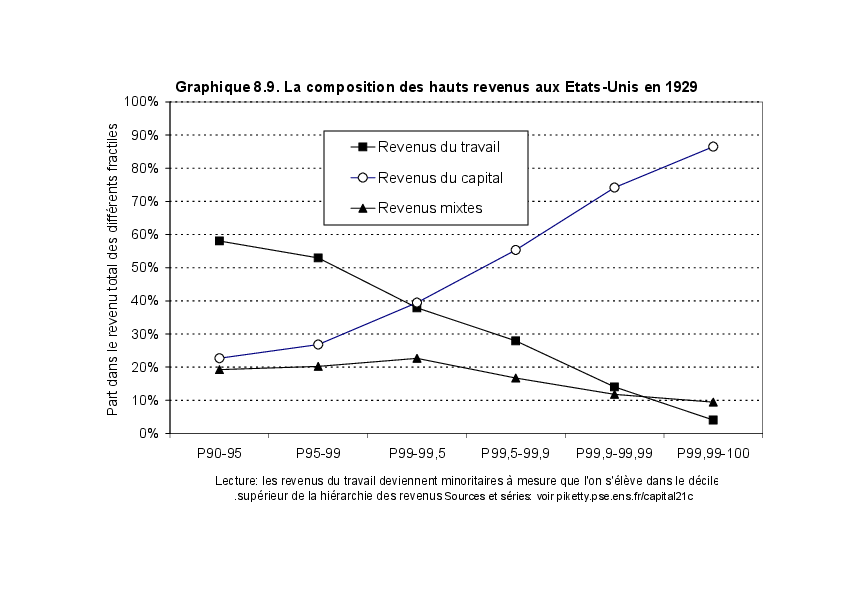

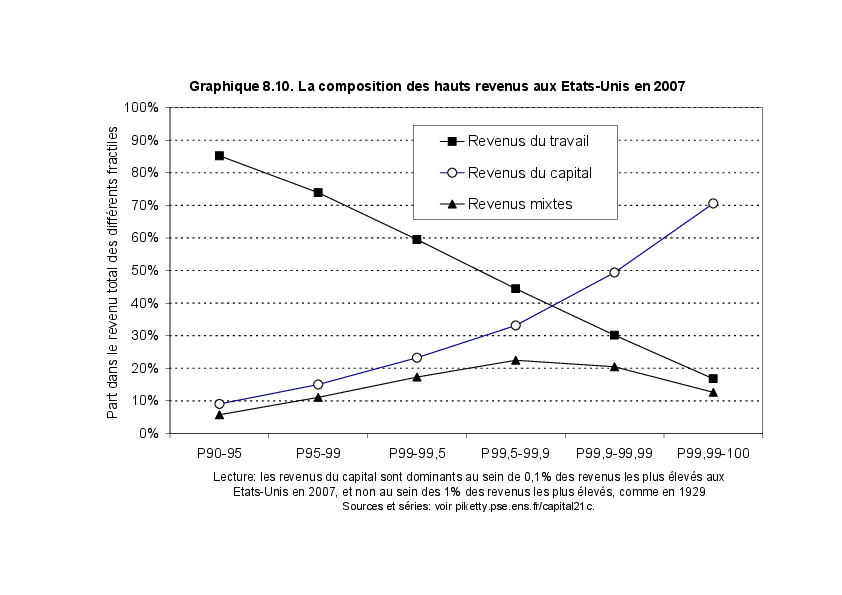

Trong trường hợp nước Mĩ đang xét (cũng giống tại Pháp, nhưng đậm nét hơn), điểm khác biệt là ở chỗ, so với trước đây, ta ngày nay phải lên cao hơn rất nhiều trong thứ bậc thu nhập để thu nhập từ vốn vượt mặt thu nhập từ làm việc. Vào năm 1929, thu nhập từ vốn (chủ yếu là các lợi nhuận trên vốn góp và giá trị thêm) là nguồn tài nguyên quan trọng nhất đối với tổng thể nhóm 1% các thu nhập cao nhất (xem biểu đồ G8.9). Vào năm 2007, cần phải lên mức 0,1% các thu nhập cao nhất để gặp được điều trên (xem biểu đồ G8.10). Cũng cần nói rõ là ta đã bao gồm các giá trị thêm vào thu nhập từ vốn: nếu không có các giá trị thêm, tiền lương sẽ là nguồn thu nhập chính cho tới mức 0,01% các thu nhập cao nhất52.

Điểm cuối cùng đáng được đề cập, và có lẽ là điểm quan trọng nhất: sự tăng lên của các thu nhập và các mức lương rất cao trước hết phản ánh sự lên ngôi của các “nhà quản lí siêu việt”, nghĩa là một nhóm các nhà lãnh đạo của các doanh nghiệp lớn giành được các mức thù lao cực kì cao, chưa từng thấy trong lịch sử. Nếu ta chỉ giới hạn trong nhóm 5 người có thu nhập cao nhất tại các công ti niêm yết (nói chung đây là những mức lương duy nhất thuộc diện được công khai trong các báo cáo và tài khoản của các công ti), ta sẽ đi tới kết luận phi lí rằng các nhà lãnh đạo công ti là không đủ đông đảo để giải thích cho tăng lên của các thu nhập rất cao tại Mĩ, và ta sẽ không biết phải giải thích thế nào đối với các tiến trình xuất hiện trong các bản kê khai thu nhập53. Nhưng sự thật là trong rất nhiều doanh nghiệp lớn của Mĩ, có nhiều hơn hẳn 5 nhà quản lí mà mức thù lao đưa họ vào nhóm 1% thu nhập cao nhất trên qui mô cả nước (352000 dollar năm 2010), hay thậm chí vào nhóm 0,1% thu nhập cao nhất (1,5 triệu dollar năm 2010).

Các nghiên cứu gần đây dựa trên sự đối sánh các bản kê khai thu nhập và các bản kê khai tiền lương của các công ti, cho phép nhận thấy rằng đại đa số trong nhóm 0,1% thu nhập cao nhất trong những năm 2000 (từ 60% đến 70%, tùy định nghĩa) là các nhà lãnh đạo. Để so sánh, vận động viên thể thao, diễn viên, nghệ sĩ - tất cả các lĩnh vực gộp lại - chiếm dưới 5% tổng số người trong nhóm này54. Hiểu theo nghĩa này, bất bình đẳng mới tại Mĩ ứng với sự lên ngôi của các “nhà quản lí siêu việt” hơn là ứng với một xã hội của các “siêu sao”55.

Cũng rất thú vị khi thấy rằng các nghề nghiệp ngành tài chính - dù đó là các nhà lãnh đạo ngân hàng hay các thể chế tài chính khác hoặc các “traders” hoạt động trên thị trường tài chính - chiếm số lượng gấp khoảng hai lần trong nhóm thu nhập rất cao so với trong toàn bộ nền kinh tế (khoảng 20% trong số 0,1% những thu nhập cao nhất, so với dưới 10% SPTTN). Tuy thế, 80% các thu nhập cao nhất là không trong ngành tài chính, và sự tăng lên của các thu nhập rất cao của Mĩ trước hết được giải thích bằng sự bùng nổ mức thù lao của các nhà lãnh đạo doanh nghiệp lớn, dù các doanh nghiệp đó nằm trong khu vực tài chính hay phi tài chính.

Cuối cùng, xin nói rõ rằng, thuận theo các qui tắc thuế của Mĩ cũng như logic kinh tế, chúng tôi đã bao gồm trong tiền lương toàn bộ các loại tiền thưởng trả cho các nhà lãnh đạo, cũng như giá trị thực hiện các “quyền chọn trên phiếu góp vốn”56, dạng thu nhập đóng vai trò quan trọng trong sự tăng lên của bất bình đẳng tiền lương trình bày trong biểu đồ G8.9-G8.1057. Sự biến động rất mạnh của các loại tiền thưởng và của giá trị thực hiện các quyền chọn giải thích cho sự lên xuống rất lớn đối với phần các mức lương cao58 trong những năm 2000-2010.

[trước] [lên mức trên]