[sau] [trước] [lên mức trên]

Trước khi nghiên cứu cụ thể hơn về bản chất của các biến cố tác động lên tài sản trong thế kỉ 20 và các lí do khiến tài sản tăng trở lại kể từ Chiến tranh thế giới thứ hai, giờ ta cần phải đưa vào xem xét vấn đề về nợ công cộng, hay nói chung vấn đề về sự phân chia vốn quốc gia thành vốn công cộng và vốn cá nhân; bởi người ta hay bỏ qua việc sau: vào thời đầu thế kỉ 21, mặc dù Nhà nước của các nước giàu có xu hướng vay nợ ngày càng nhiều, bảng tổng kết tài sản của khu vực kinh tế công cộng về nguyên tắc vẫn có thành phần tài sản nữa.

Theo định nghĩa, sự phân chia giữa vốn công cộng và vốn cá nhân không làm thay đổi gì về tổng dự trữ cũng như các thành phần tài sản trong vốn quốc gia (tiến trình của nó vừa được miêu tả trong phần trước). Dù vậy, sự phân chia quyền sở hữu giữa cơ quan công quyền và các cá nhân chứa đựng tầm quan trọng chính trị, kinh tế và xã hội đáng kể.

Hãy bắt đầu bằng việc nhắc lại những định nghĩa được đưa vào trong chương 1. vốn quốc gia, hoặc tài sản quốc gia, là tổng số của vốn công cộng và vốn cá nhân. Vốn công cộng được định nghĩa là hiệu số giữa sở hữu của Nhà nước và các cơ quan hành chính công cộng trừ đi nợ của Nhà nước và các cơ quan hành chính công cộng, cũng như vốn cá nhân là hiệu số giữa sở hữu cá nhân trừ đi nợ cá nhân. Đối với khu vực kinh tế công cộng cũng như khu vực tư nhân, vốn luôn được định nghĩa như là tài sản nét, nghĩa là hiệu số giữa giá trị thị trường của những gì ta có (sở hữu) trừ đi những gì ta vay mượn (nợ).

Cụ thể hơn, sở hữu công cộng có hai dạng. Nó có thể là phi tài chính (chủ yếu là tòa nhà công cộng được dùng cho các cơ quan hành chính và dịch vụ công cộng, chủ yếu trong giáo dục và chăm sóc sức khỏe: trường phổ thông, đại học, bệnh viện, v.v) hoặc tài chính (khi Nhà nước sở hữu những đóng góp tài chính trong các doanh nghiệp, dù đa số hay thiểu số, dù doanh nghiệp đó đặt trong nước hay ngoài nước (ví dụ trong khuôn khổ các “quĩ đầu tư vốn Nhà nước”, hay những tổ chức mà từ vài năm nay người ta hay gọi là quĩ quản lí danh mục tài sản tài chính thuộc sở hữu Nhà nước)).

Trên thực tế, biên giới giữa tài sản phi tài chính và tài chính có thể xê dịch. Ví dụ, khi Nhà nước Pháp chuyển đổi France Télécom17 và La Poste18 thành các công ti vốn kết hợp, người ta bắt đầu tính những đóng góp của Nhà nước Pháp trong các doanh nghiệp mới vào sở hữu tài chính, trong khi giá trị các tòa nhà và thiết bị được các cơ quan bưu điện và viễn thông khai thác trước đây được tính vào sở hữu phi tài chính.

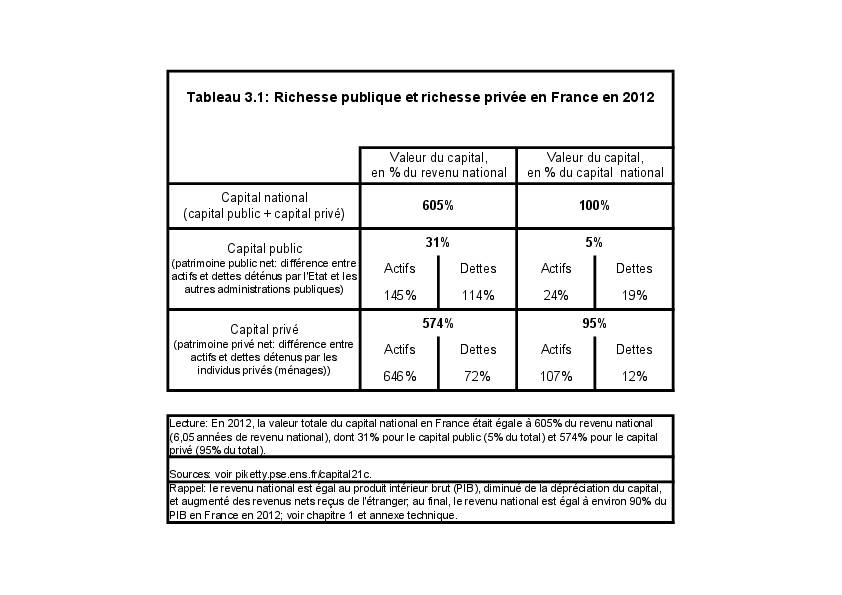

Vào đầu những năm 2010, tổng giá trị sở hữu công cộng (tài chính và phi tài chính) được ước lượng gần một năm thu nhập quốc gia tại Liên hiệp Anh, và thấp hơn một năm rưỡi một chút tại Pháp. Tại cả hai nước này, do nợ công cộng chiếm khoảng một năm thu nhập quốc gia, ta suy ra tài sản công cộng nét - hoặc vốn công cộng - ở mức rất gần 0. Theo những thông kê chính thức hiện có (được thực hiện bởi những viện thống kê và ngân hàng trung ương của từng nước), vốn công cộng nét gần như chính xác bằng 0 tại Liên hiệp Anh, và tương đương suýt soát 30% thu nhập quốc gia tại Pháp (tức là ít hơn dự trữ vốn quốc gia hai mươi lần; xem bảng T.3.1)19.

Nói cách khác, nếu cơ quan công quyền tại hai nước này quyết định rao bán tất cả tài sản để trả hết nợ luôn, thì tại đất nước bên kia eo biển Manche20 họ sẽ không còn lại tài sản gì cả, và còn lại rất ít tại Pháp.

Đây cũng vậy, ta không nên ảo tưởng về sự chính xác của các phép ước lượng vừa rồi. Mặc dù mỗi nước đều cố gắng hết mức trong việc áp dụng những quan điểm và những phương pháp tiêu chuẩn được các tổ chức quốc tế và Liên hiệp quốc đề ra, kế toán quốc gia không - và sẽ không bao giờ - là một môn khoa học chính xác. Phương pháp ước lượng tổng nợ công cộng hay sở hữu tài chính công cộng không có vấn đề gì lớn. Ngược lại, xác định chính xác giá trị thị trường của các tòa nhà công cộng (trường học, bệnh viện...) hoặc cơ sở hạ tầng giao thông (nhất là mạng lưới đường sắt và đường bộ) là không hề dễ dàng, bởi chúng không được mua đi bán lại thường xuyên. Trên nguyên tắc những phép tính này phải dựa vào những mức giá quan sát được trong các vụ mua bán tương tự trong quá khứ; nhưng các điểm mốc đó không phải lúc nào cũng đáng tin, hơn nữa giá cả thị trường thường biến động rất mạnh và rất hay lên cơn sốt. Những ước lượng trên phải được xem như là những số độ lớn đơn thuần, chứ không phải những khẳng định toán học.

Bảng T.3.1: Của cải công cộng và của cải cá nhân tại Pháp năm 2012

Thế nào đi nữa, việc tài sản công cộng nét hiện đang ở mức thấp tại hai nước nói trên là không còn nghi ngờ gì. Đặc biệt nó chiếm phần rất nhỏ so với toàn bộ tài sản cá nhân. Dù tài sản công cộng nét chiếm dưới 1% tài sản quốc gia như tại Liên hiệp Anh, hay khoảng 5% như tại Pháp, hoặc thậm chí 10% trong trường hợp bị ước lượng thấp đi rất nhiều so với thực tế, nó cũng không làm kết cục thay đổi nhiều. Bất kể sự không hoàn hảo trong các phép đo lường, mối quan tâm chính của ta ở đây là việc tài sản cá nhân vào đầu những năm 2010 chiếm gần như toàn bộ tài sản quốc gia tại hai nước nói trên: theo những ước lượng hiện có nó lớn hơn 99% tại Liên hiệp Anh và khoảng 95% tại Pháp; và trong mọi trường hợp nó lớn hơn rõ rệt 90%.

[sau] [trước] [lên mức trên]