[sau] [trước] [lên mức trên]

Ta hãy bắt đầu bằng trường hợp Đức. Hãy thử so sánh quĩ đạo của Anh và Pháp với tiến trình của Đức, nhất là về vấn đề nền kinh tế pha trộn (ở chương trước, ta đã bàn về tầm quan trọng của nó trong giai đoạn sau chiến tranh). Không may là những số liệu lịch sử của Đức hơi tạp nham, và số liệu cho giai đoạn trước năm 1870 không tốt lắm; chủ yếu là do nhiều lần thay đổi lãnh thổ và sự thống nhất đất nước muộn màng. Tuy nhiên những ước lượng mà chúng tôi xác lập cho giai đoạn sau năm 1870 cho phép những điểm tương đồng cũng như một số điểm khác biệt với trường hợp Liên hiệp Anh và Pháp hiện lên rõ nét.

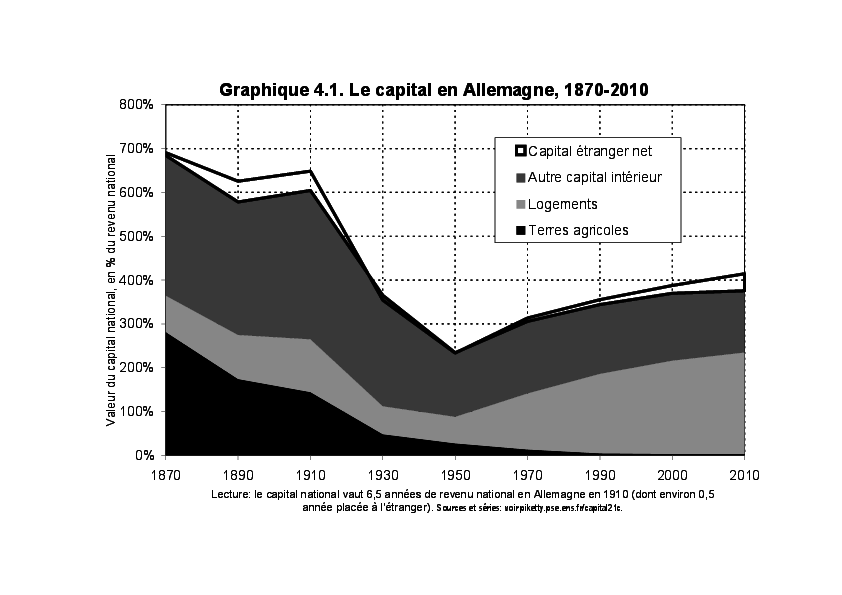

Trước tiên ta nhận thấy rằng quá trình tổng thể là khá tương tự: một mặt, trong giai đoạn dài, đất nông nghiệp đã bị thay thế bởi vốn bất động sản, công nghiệp và tài chính; mặt khác, tỉ số vốn/thu nhập đã không ngừng tăng lên kể từ Chiến tranh thế giới thứ hai và có vẻ đang trên đường tìm lại mức độ đạt được trước các biến cố những năm 1914-1945 (xem biểu đồ G4.1).

Ta cũng thấy là tầm quan trọng của đất nông nghiệp tại Đức vào Thời Tươi đẹp gần với trường hợp Pháp hơn là Anh (nông nghiệp thời đó vẫn chưa biến mất hoàn toàn tại đất nước phía bên kia sông Rhin1), và vốn công nghiệp của Đức cao hơn hai nước kia. Ngược lại, tài sản ngoài nước ngay trước Chiến tranh thế giới thứ nhất tại Đức thấp hơn hai lần tại Pháp (khoảng 50% thu nhập quốc gia so với hơn một năm) và thấp hơn bốn lần tại Anh (gần hai năm thu nhập quốc gia). Nhìn chung điều này đồng nghĩa với việc nước Đức thời đó không có đế chế thuộc địa rộng lớn. Rất nhiều căng thẳng chính trị và quân sự từ đó mà ra: đáng chú ý là cuộc khủng hoảng về vấn đề Marocco từ năm 1905 đến năm 1911, trong giai đoạn đó Hoàng đế Đức đã tỏ ý phản đối quyền cai trị của Pháp tại Marocco. Sự tranh giành thuộc địa gay gắt giữa các cường quốc Châu Âu rõ ràng là đã góp phần vào bầu không khí căng thẳng dẫn đến tuyên bố chiến tranh mùa hè năm 1914: không cần nhờ đến các phân tích của Lenin (Chủ nghĩa đế quốc, giai đoạn cuối cùng của chủ nghĩa đồng vốn được viết năm 1916) để đi đến cùng kết luận trên.

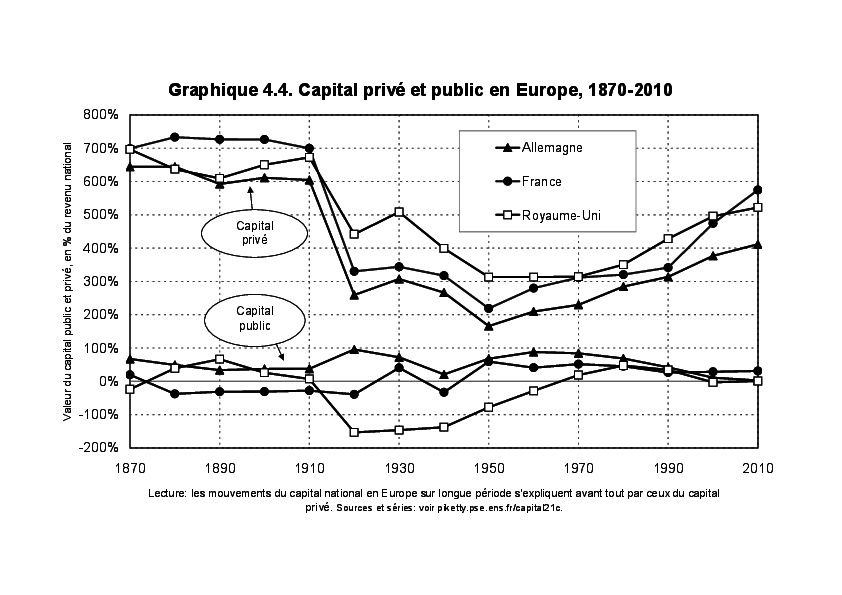

Ta ghi nhận thêm là nước Đức, nhờ dư thừa thương mại, đã tích lũy được những khối tài sản ngoài nước rất lớn trong những thập kỉ gần đây. Vào đầu những năm 2010, tài sản ngoài nước của Đức tiến gần tới mức 50% thu nhập quốc gia (trong đó hơn một nửa được tích lũy từ năm 2000), tức là gần như bằng với mức năm 1913. Mức này vẫn là thấp so với tài sản ngoài nước của Pháp và Anh vào Thời Tươi đẹp, nhưng là rất đáng kể so với mức hiện nay (gần bằng 0) của hai cường quốc thuộc địa cũ này. So sánh biểu đồ G4.1 với các biểu đồ G3.1-G3.2 chỉ ra Đức, Anh và Pháp đã có những chặng đường lịch sử khác nhau đến mức nào, và trong chừng mực nào đó các nước này kể từ thế kỉ 19 đã dần hoán đổi vị trí tương đối cho nhau. Nếu ta tính đến sự dư thừa thương mại rất lớn của Đức hiện nay, không loại trừ là các đường biểu đồ nói trên sẽ càng tách xa hơn trong tương lai. Ta sẽ quay lại bàn về điểm này sau.

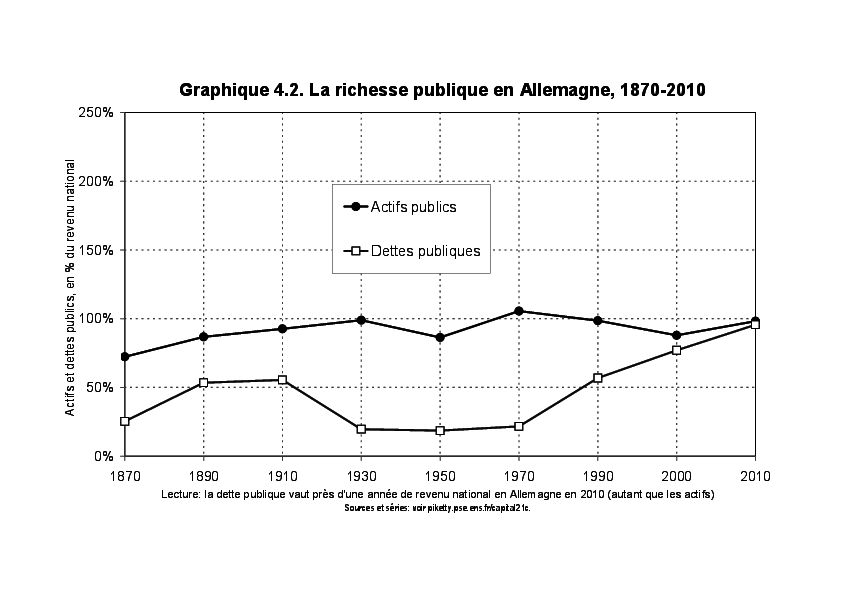

Đối với nợ công cộng và sự phân chia giữa vốn công cộng và vốn cá nhân, quĩ đạo của Đức khá gần với quĩ đạo Pháp. Tỉ lệ phồng giá cả trung bình tại Đức đạt gần 17% một năm từ năm 1913 đến năm 1950, tương đương với việc giá cả tăng lên gấp ba trăm lần trong giai đoạn này (so với suýt soát một trăm lần tại Pháp): Đức chính là ví dụ tiểu biểu nhất tại thế kỉ 20 cho các nước đã dìm nợ công cộng ngập chìm trong phồng giá cả. Bất chấp sự thiếu hụt ngân sách rất lớn trong cả hai cuộc Chiến tranh thế giới (nợ công cộng vượt hơn 100% SPTTN một chút giai đoạn 1918-1920, và 150% SPTTN giai đoạn 1943-1944), hai lần liền sự phồng giá cả đã giúp giảm nợ xuống mức thấp rất nhanh chóng: suýt soát 20% SPTTN vào năm 1930 cũng như năm 1950 (xem biểu đồ G4.22). Thế nhưng, sự cầu viện đến phồng giá cả như trên là quá cực độ, và nó đã làm mất ổn định ghê gớm nền kinh tế và xã hội Đức, nhất là trong giai đoạn siêu phồng giá những năm 1920, đến mức mà công luận Đức sau đó đã nghiêng theo chủ trương chống phồng giá cả rất kịch liệt3. Thế là ngày nay ta đang ở trong tình trạng nghịch lí sau: nước đã dùng đến phồng giá cả khủng khiếp nhất để thanh toán hết nợ tại thế kỉ 20 - nước Đức - không muốn nhắc đến bất cứ sự tăng giá cao hơn 2% một năm nào; nước đã luôn trả nợ công cộng sòng phẳng, thậm chí tốt hơn cả mong đợi - Liên hiệp Anh -, lại có một thái độ mềm dẻo hơn và không thấy có vấn đề gì khi ngân hàng trung ương mua lại một phần nợ công cộng và để phồng giá cả lên cao một chút4.

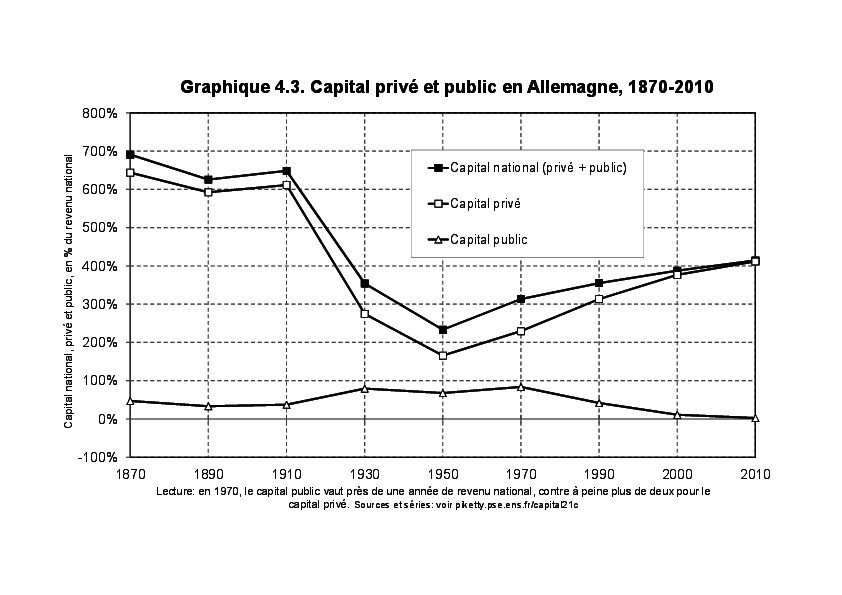

Đối với sự tích lũy sở hữu công cộng, trường hợp của Đức một lần nữa khá gần với trường hợp của Pháp. Cả hai nước đều có những đóng góp công cộng rất lớn trong khu vực kinh tế ngân hàng và công nghiệp trong những năm 1950-1970. Phần đóng góp này đã được bán một phần kể từ những năm 1980-1990, nhưng còn xa mới biến mất hoàn toàn. Ví dụ, chính quyền địa phương vùng Basse-Saxe ngày nay vẫn sở hữu gần 15% phiếu góp vốn - và 20% quyền bỏ phiếu, được bảo đảm bằng luật (Liên minh Châu Âu vẫn đang tìm cách phản đối việc này) - của hãng Volkswagen, hãng sản xuất ô tô số một Châu Âu và thế giới5. Trong những năm 1950-1970, do nợ công cộng gần như bằng 0, tài sản công cộng nét đạt xung quanh một năm thu nhập quốc gia tại Đức, so với gần hai năm đối với tài sản cá nhân, lúc đó vẫn ở mức rất thấp (xem biểu đồ G4.3). Cũng giống như Pháp, các cơ quan công quyền Đức sở hữu từ 25% đến 30% vốn quốc gia trong những thập kỉ thần kì kinh tế và xây dựng lại đất nước của Đức. Rồi lại giống Pháp, tăng trưởng chậm đi từ những năm 1970-1980 và sự tích lũy nợ công cộng (quá trình này đã bắt đầu trước sự thống nhất lại đất nước rất lâu và vẫn tiếp tục diễn ra sau đó) đã làm mọi việc đảo ngược hoàn toàn trong những thập kỉ gần đây. Tài sản công cộng nét gần như chính xác bằng 0 vào đầu những năm 2010, và tài sản cá nhân - không ngừng tăng lên kể từ những năm 1950, chiếm gần như toàn bộ tổng vốn quốc gia.

Tuy nhiên vẫn có một khác biệt đáng kể về mức độ giá trị vốn cá nhân tại Đức so sánh với Pháp và Liên hiệp Anh. Tài sản cá nhân của Đức đã tăng tiến rất nhiều kể từ thời sau chiến tranh: năm 1950 nó ở mức thấp ngoại lệ (suýt soát hơn một năm rưỡi thu nhập quốc gia); ngày nay nó đã đạt hơn bốn năm thu nhập quốc gia. Hiện tượng gây dựng lại gia sản cá nhân trên qui mô Châu Âu là không còn nghi ngờ gì nữa, như được minh họa một cách ngoạn mục qua biểu đồ G4.4. Tuy thế, giá trị tài sản cá nhân của Đức vào đầu những năm 2010 vẫn ở mức thấp hơn khá rõ so với mức của Anh và Pháp: suýt soát hơn bốn năm thu nhập quốc gia tại Đức, so với năm-sáu năm tại Pháp và tại Liên hiệp Anh, và hơn sáu năm tại Ý và tại Tây Ban Nha (ta sẽ bàn về hai nước này trong chương tiếp theo). Do tiết kiệm của Đức luôn ở mức rất cao, mức tài sản thấp so với các nước Châu Âu khác nói trên trong chừng mực nào đó là một nghịch lí. Có lẽ nó phần nào chỉ có tính nhất thời, và có thể được giải thích như ở dưới đây6.

Nhân tố đầu tiên ta phải tính đến là mức giá bất động sản thấp tại Đức so với các nước Châu Âu khác. Điều này có thể phần nào được giải thích bằng việc các cú tăng giá mạnh xảy ra khắp nơi trong giai đoạn 1990-2000 đã được kiềm chế tại Đức nhờ vào sự thống nhất đất nước; sự kiện này đã đưa vào thị trường một số lượng lớn nhà ở giá thấp. Để giải thích thấu đáo một khoảng cách như vậy trong giai đoạn dài, có lẽ ta cần những nhân tố dài hơi hơn, ví dụ sự điều tiết tiền thuê nhà rất chặt chẽ tại Đức7.

Dù sao đi nữa, khoảng cách về tài sản cá nhân của Đức với Pháp và Anh không đến từ sự khác nhau giữa giá trị nhà ở, mà chủ yếu là từ khoảng cách giữa giá trị của các loại vốn trong nước khác, tức là từ vốn của các doanh nghiệp (xem biểu đồ G4.1). Nói cách khác, tuy mức vốn hóa bất động sản và doanh nghiệp tại Đức đều thấp hơn, nhưng khoảng cách về tài sản cá nhân giữa nước này với Pháp hay Anh phần lớn là do mức vốn hóa doanh nghiệp thấp hơn gây ra. Nếu ta không dùng giá trị thị trường của các công ti và các tài sản tài chính tương ứng, mà dùng giá trị sổ sách (nghĩa là giá trị kế toán thu được bằng cách cộng các khoản đầu tư ghi trong sổ sách, rồi trừ đi nợ) để đo lường tổng tài sản cá nhân, thì nghịch lí nước Đức sẽ biến mất: tài sản cá nhân của Đức sẽ lên ngay mức của Pháp và Anh (từ năm đến sáu năm thu nhập quốc gia thay vì bốn năm). Ta sẽ trở lại trong chương tiếp theo để bàn về các điểm tế nhị nói trên - thoạt nhìn có vẻ có tính kế toán thuần túy, nhưng thật ra lại rất chính trị.

Giờ ta hãy tạm hài lòng ghi nhớ rằng giá trị thị trường thấp hơn của các doanh nghiệp Đức có lẽ tương ứng với cái mà người ta đôi khi gọi là mô hình “chủ nghĩa vốn kiểu Rheinland” hay stakeholder model, nghĩa là một mô hình kinh tế trong đó quyền sở hữu các doanh nghiệp không chỉ thuộc về những người giữ phiếu góp vốn, mà còn thuộc về một số các nhóm liên đới có quyền lợi - những stakeholders -, bắt đầu bằng những người đại diện cho các nhân viên làm công ăn lương (những người này có mặt trong các hội đồng quản trị của doanh nghiệp Đức; họ có tiếng nói quyết định chứ không đơn thuần là tham khảo, mà không nhất thiết phải sở hữu phiếu góp vốn), cũng như trong một số trường hợp đó là những người đại diện của các Nhà nước vùng miền, những hiệp hội người tiêu dùng, hiệp hội bảo vệ môi trường, v.v. Mục đích của ta ở đây không phải là lí tưởng hóa mô hình sở hữu doanh nghiệp mang tính xã hội và tính chia sẻ nói trên (nó có những hạn chế riêng của nó), mà ta chỉ đơn giản ghi nhận là nó có thể cũng hiệu quả không kém về mặt kinh tế so với mô hình chủ nghĩa vốn thị trường kiểu anglo-saxon hay còn gọi là stockholder model (theo đó tất cả quyền hạn trên lí thuyết nằm trong tay những người giữ phiếu góp vốn; nhưng trong thực tế mọi việc luôn phức tạp hơn), và nhất là nó tự khắc dẫn đến việc các doanh nghiệp sẽ có giá trị trường thấp hơn, trong khi giá trị xã hội thật sự của nó không nhất thiết là ít hơn. Cuộc tranh luận về các dạng khác nhau của chủ nghĩa đồng vốn bắt đầu nảy nở vào đầu những năm 1990, sau sự sụp đổ của Liên bang Soviet8. Sau đó cuộc tranh luận này không còn sôi nổi nữa, chắc hẳn phần nào là vì mô hình kinh tế của Đức có vẽ đã mất đà trong những năm sau thống nhất (Đức thường được coi như người ốm của Châu Âu trong giai đoạn 1998-2002). Nhưng kinh tế Đức đã thể hiện sức đề kháng tốt trước cuộc khủng hoảng tài chính thế giới 2007-2012, vì vậy không loại trừ là cuộc tranh luận này sẽ lại trở thành tiêu điểm trong những năm tới9.

[sau] [trước] [lên mức trên]