[sau] [trước] [lên mức trên]

Sự tăng lên rất mạnh của tài sản cá nhân tại các nước giàu từ năm 1970 đến năm 2010 - nhất là tại Châu Âu và Nhật - được giải thích thông qua qui luật β = s∕g trong đó tỉ lệ tăng trưởng chậm lại và tỉ lệ tiết kiệm cao được giữ vững. Nhưng sở dĩ hiện tượng quay trở lại của đồng vốn cá nhân này đã đạt đến biên độ cao như thế, đó là vì cơ chế chủ đạo vừa nhắc tới đã được khuếch đại bởi hai hiệu ứng bổ sung nhau: một bên là phong trào cá nhân hóa và lưu chuyển dần dần của tài sản công cộng thành của cải cá nhân; bên kia là hiện tượng rượt đuổi dài hạn của giá tài sản.

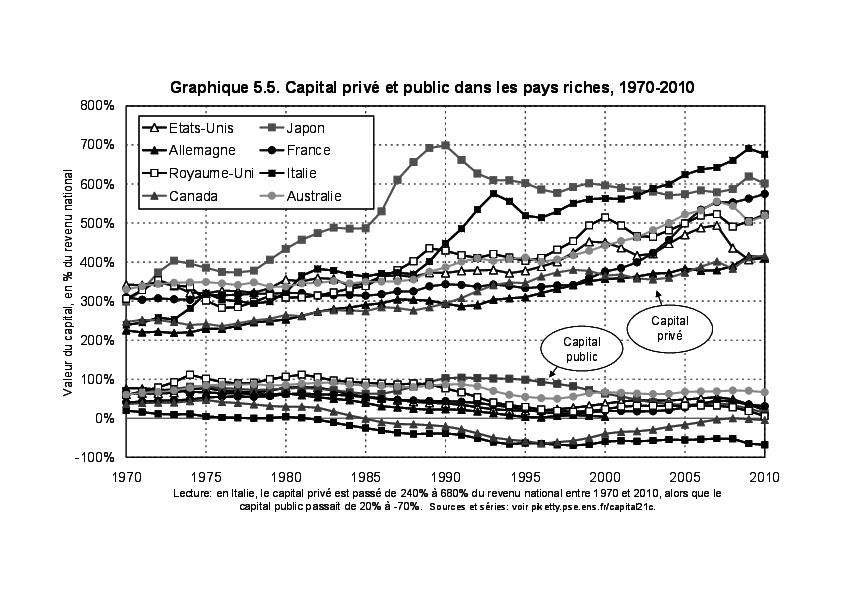

Hãy bắt đầu bằng sự cá nhân hóa tài sản. Trong chương trước ta đã nhắc tới sự giảm sút mạnh trong những thập kỉ gần đây của phần đóng góp của vốn công cộng trong vốn quốc gia, nhất là tại Pháp và Đức: tại hai nước này tài sản công cộng nét đã từng chiếm đến một phần tư - thậm chí một phần ba - tài sản quốc gia trong những năm 1950-1970, nhưng hiện nay chỉ còn suýt soát vài phần trăm (tài sản công cộng chỉ vừa đủ để cân bằng nợ công cộng). Đó là một tiến trình chung xảy ra tại toàn bộ các nước giàu: trong tám nền kinh tế phát triển chính, ta thấy tỉ số giữa vốn công cộng và thu nhập quốc gia đã giảm đi đều đặn từ năm 1970 đến năm 2010, song song với việc tỉ số vốn cá nhân và thu nhập quốc gia tăng lên (xem biểu đồ G5.5). Nói cách khác, sự quay trở lại của tài sản cá nhân phản ánh phần nào phong trào cá nhân hóa tài sản quốc gia. Dĩ nhiên tại tất cả các nước sự tăng lên của vốn cá nhân là cao hơn sự giảm xuống của vốn công cộng, do đó vốn quốc gia - đo bằng số năm thu nhập quốc gia tương đương - đã thực sự tăng lên. Nhưng nó đã tăng lên chậm hơn vốn cá nhân - đã lên rất mạnh nhờ vào phong trào cá nhân hóa tài sản nêu trên.

Trường hợp nước Ý là đặc biệt rõ ràng. Tài sản công cộng nét ở mức dương nhẹ trong những năm 1970, rồi xuống âm rõ rệt kể từ những năm 1980-1990. Việc này đến từ quá trình tích tụ chồng chất của sự thiếu hụt ngân sách công cộng. Tính tổng thể, từ năm 1970 đến năm 2010, của cải công cộng đã giảm tương đương với gần một năm thu nhập quốc gia. Cùng lúc đó, tài sản cá nhân đã tăng từ gần hai năm rưỡi thu nhập quốc gia vào năm 1970 lên gần bảy năm vào năm 2010, tức là tăng lên khoảng bốn năm rưỡi. Nói cách khác, sự giảm sút của tài sản công cộng tương đương từ một phần năm đến một phần tư sự tăng lên của tài sản cá nhân, tức là khá đáng kể.

Tài sản quốc gia của Ý dĩ nhiên đã tăng rất mạnh - từ khoảng hai năm rưỡi thu nhập quốc gia vào năm 1970 lên gần sáu năm vào năm 2010 -, nhưng vẫn không mạnh bằng tài sản cá nhân. Sự tăng trưởng ngoại lệ của tài sản cá nhân có phần giả tạo, bởi lẽ gần một phần tư của nó tương ứng với khoản nợ ngày càng lớn của một phần nước Ý nợ phần còn lại. Thay vì trả thuế để làm cân bằng ngân sách công cộng, người Ý - hay ít ra là những người có tiền - đã cho chính phủ vay qua việc mua giấy ghi nợ Kho bạc hoặc tài sản công cộng. Điều này đã giúp họ tăng tài sản cá nhân của mình; trong khi đó tài sản quốc gia vẫn không tăng gì cả.

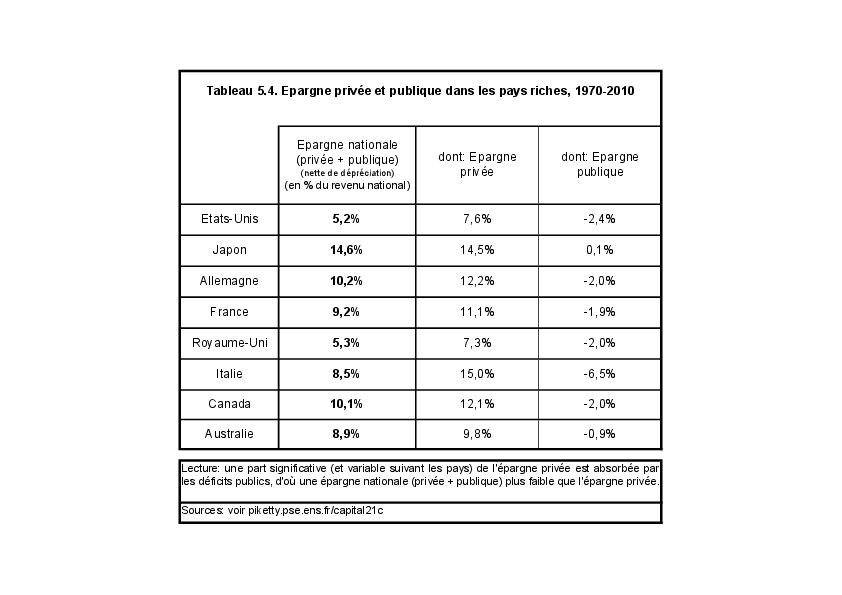

Thật vậy, tại Ý, bất chấp việc có rất nhiều tiền tiết kiệm cá nhân (khoảng 15% thu nhập quốc gia), tiết kiệm quốc gia vẫn dưới 10% thu nhập quốc gia trong giai đoạn 1970-2010. Nói cách khác, hơn một phần ba tiết kiệm cá nhân đã bị thiếu hụt ngân sách công cộng hút hết. Kịch bản này được lặp lại tại tất cả các nước giàu, nhưng nhìn chung không cực đoan bằng trường hợp nước Ý: tại phần lớn các nước, tiết kiệm công cộng ở mức âm (đầu tư công cộng thấp hơn thiếu hụt ngân sách công cộng - nghĩa là các cơ quan công quyền có ít tiền để đi đầu tư hơn khoản tiền mà họ đi vay; hay nói cách khác, các khoản vay đã được dùng hết để trang trải các chi tiêu tức thời). Tại Pháp, tại Liên hiệp Anh, tại Đức, tại Mĩ, thiếu hụt ngân sách công cộng vượt quá đầu tư công cộng trung bình khoảng 2%-3% thu nhập quốc gia trong giai đoạn 1970-2010, chứ không đến hơn 6% như tại Ý (xem bảng T.5.427).

Kết quả là, tại tất cả các nước giàu, sự mất tiết kiệm công cộng và xuất phát từ đó là sự giảm tài sản công cộng góp phần đáng kể trong sự tăng lên của tài sản cá nhân (từ một phần mười đến một phần tư tùy từng nước). Nó chưa giải thích được phần chủ yếu, nhưng dù sao phần đó cũng không bỏ qua được.

Ngoài ra, có khả năng là các ước lượng hiện có đánh giá thấp hơn thực tế một chút giá trị của tài sản công cộng trong những năm 1970, nhất là tại Liên hiệp Anh (có thể cả ở Ý và Pháp), và vì vậy dẫn đến việc ta ước lượng thấp biên độ của sự lưu chuyển từ của cải công cộng thành của cải cá nhân28. Điều này cũng có thể giúp giải thích tại sao trong giai đoạn 1970-2010 tài sản cá nhân đã tăng mạnh đến thế bất chấp tiết kiệm cá nhân thiếu rõ rệt, nhất là tại Anh: trong trào lưu cá nhân hóa doanh nghiệp công cộng những năm 1980-1990, các vụ mua bán thường được thực hiện với giá thấp thấy rõ (điều này giúp cho các giao dịch trở nên phổ biến dễ dàng hơn cho những người mua tài sản).

Các phong trào lưu chuyển tài sản từ khu vực công cộng về khu vực cá nhân không chỉ xảy ra tại các nước giàu kể từ những năm 1970, còn xa là đằng khác. Tiến trình chung này xảy ra tại tất cả các châu lục. Trên qui mô toàn cầu, vụ cá nhân hóa tài sản với khối lượng lớn nhất trong những thập kỉ gần đây (và cũng là lớn nhất trong toàn bộ lịch sử đồng vốn) hiển nhiên là trường hợp các nước trong khối Soviet cũ.

Các ước lượng mà chúng tôi có - dù rất không hoàn hảo - chỉ ra rằng tài sản cá nhân tại Nga và tại các nước Đông Âu cũ đang ở mức bốn năm thu nhập quốc gia vào cuối những năm 2000 và đầu những năm 2010, và tài sản công cộng nét là cực kì thấp, giống như tại các nước giàu. Các ước lượng cho những năm 1970-1980, trước sự kiện Bức tường Berlin và sự sụp đổ của các chế độ theo chủ nghĩa vốn chung, còn kém hoàn hảo hơn nữa. Nhưng các số liệu đều cho thấy rằng sự phân bố tài sản trong những năm 1970-1980 là hoàn toàn ngược lại với những năm 2000-2010: tài sản cá nhân thời đó co lại còn rất ít ỏi (vài tấc đất lẻ tẻ, hoặc một phần nhà ở tại những nước theo chủ nghĩa vốn chung ít hà khắc nhất đối với quyền sở hữu cá nhân; nhưng trong mọi trường hợp đều dưới một năm thu nhập quốc gia), và vốn công cộng chiếm toàn bộ vốn công nghiệp và phần lớn vốn quốc gia - tức là theo xấp xỉ ban đầu nó tương đương từ ba đến bốn năm thu nhập quốc gia. Nói cách khác, tổng vốn quốc gia đã không thay đổi nhiều: đơn giản là sự phân bố giữa vốn công cộng và vốn cá nhân đã hoàn toàn đảo vị trí cho nhau.

Tóm lại: sự tăng lên rất mạnh của tài sản cá nhân của Nga và Đông Âu từ cuối những năm 1980 đến những năm 1990-2000 (đối với một số trường hợp cá nhân, nó có dạng giàu lên nhanh kinh khiếp - ta có thể liên tưởng tới những tay “trùm sò” người Nga) hiển nhiên là không có gì liên quan đến qui luật động β = s∕g. Đó chỉ là một sự chuyển đổi thuần chất và trần trụi của quyền sở hữu vốn từ các cơ quan công quyền về tay các cá nhân. Phong trào cá nhân hóa tài sản từng thấy tại các nước phát triển kể từ những năm 1970-1980 có thể được xem như một dạng mờ nhạt hơn của quá trình cực độ kể trên.

[sau] [trước] [lên mức trên]