[sau] [trước] [lên mức trên]

Qui luật động β = s∕g cũng có thể được dùng làm cơ sở để suy đoán về mức độ của tỉ số vốn/thu nhập trên qui mô toàn cầu tại thế kỉ 21.

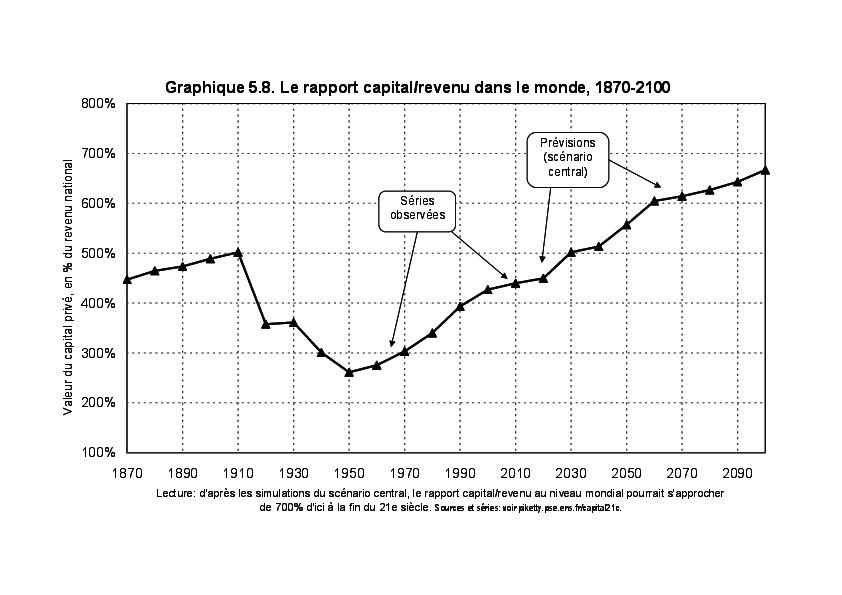

Đầu tiên hãy xem ta có thể nói gì về quá khứ. Đối với Châu Âu (hay ít ra là các nền kinh tế chính của Tây Âu) và Bắc Mĩ, ta có các ước lượng đáng tin cậy cho toàn bộ giai đoạn 1870-2010. Đối với Nhật, ta không có các ước lượng đầy đủ về tổng tài sản cá nhân hoặc tài sản quốc gia trước những năm 1960-1970. Nhưng các số liệu bộ phận mà ta có, trong đó có các số liệu về thừa kế của Nhật bắt đầu từ năm 1905, gợi ý một cách cực kì rõ ràng rằng tài sản của Nhật cũng đã đi theo cùng một dạng đường cong hình chữ U như của Châu Âu, và tỉ số vốn/thu nhập đã đạt mức rất cao trong những năm 1910-1930, vào khoảng 600%-700%, trước khi rớt xuống vừa vặn 200%-300% trong những năm 1950-1960 và sau đó bắt đầu lên lại về các mức rất cao gần 600%-700% trong những năm 1990-2000, như ta đã nghiên cứu phía trên.

Đối với các nước và các châu lục khác - Châu Á (không tính Nhật), Châu Phi và Nam Mĩ - các ước lượng tương đối đầy đủ được thiết lập kể từ những năm 1990-2000, với tỉ số vốn/thu nhập trung bình vào khoảng bốn năm thu nhập. Không có bất kì ước lượng đầy đủ nào thật sự đáng tin cậy cho giai đoạn 1870-1990, và ta đơn giản giả sử là các nước này có cùng tỉ số/vốn thu nhập với mức toàn cầu. Do các nước này chiếm tổng thể chỉ suýt soát hơn một phần năm SPTTC trong suốt giai đoạn trên, ảnh hưởng của các nước này lên tỉ số vốn/thu nhập trên qui mô toàn cầu trong mọi trường hợp là tương đối hạn chế.

Các kết quả thu được được trình bày trong biểu đồ G5.8. Do các nước giàu chiếm tỉ trọng lớn trong tổng thể, không ngạc nhiên mấy khi tỉ số vốn/thu nhập trên qui mô toàn cầu đã theo cùng một dạng đường cong hình chữ U: tỉ số vốn/thu nhập trên qui mô toàn cầu hiện nay có vẻ tiến gần đến mức 500%, tức là xấp xỉ bằng mức ngay trước Chiến tranh thế giới thứ nhất.

Thú vị nhất là phần tiếp theo của quá trình trên. Ở đây ta dùng các dự báo về tăng trưởng dân số và kinh tế trình bày trong chương 2, theo đó tỉ lệ tăng trưởng sản lượng toàn cầu sẽ giảm dần dần từ 3% một năm hiện nay xuống còn đúng 1,5% trong nửa sau của thế kỉ 21. Ta cũng giả sử rằng tỉ lệ tiết kiệm về dài hạn sẽ ổn định quay mức 10%. Áp dụng qui luật động β = s∕g với các giả thiết như trên, ta thu được là tỉ số vốn/thu nhập trên qui mô toàn cầu rất có thể sẽ tiếp tục tăng và sẽ tiến gần đế mức 700% trong thế kỉ 21, tức là xấp xỉ với mức từng thấy tại Châu Âu vào Thời Tươi đẹp và tại thế kỉ 18 và thế kỉ 19. Nói cách khác, toàn thế giới đến năm 2100 có thể sẽ giống với Châu Âu vào Thời Tươi đẹp - ít nhất là về độ đậm đặc của tài sản. Lẽ tất nhiên đó chỉ là một trong khác khả năng khả dĩ: ta biết rằng các dự báo tăng trưởng là cực kì không chắc chắn, và dự báo về tỉ lệ tiết kiệm cũng không chắc chắn như vậy. Tuy nhiên các kịch bản mô phỏng nói trên không phải là không có lí và cái hay của chúng là đã minh họa cho vai trò trung tâm của sự tăng trưởng chậm trong tích lũy vốn.

[sau] [trước] [lên mức trên]