[sau] [trước] [lên mức trên]

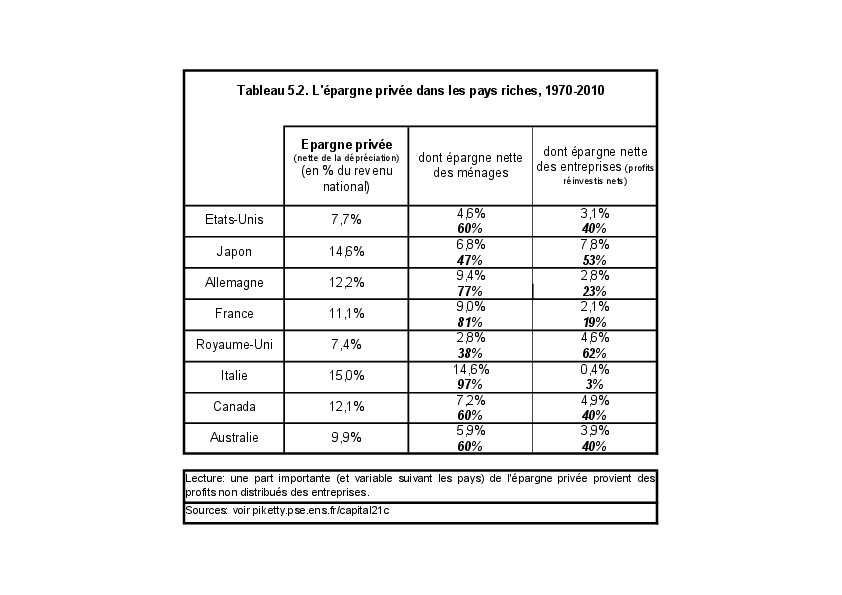

Để cho đầy đủ, ta phải nói rõ hơn là tiết kiệm cá nhân thực ra gồm hai thành phần: thành phần thứ nhất là tiết kiệm được trực tiếp thực hiện bởi các cá nhân (đó là phần trong thu nhập của các hộ gia đình chưa bị tiêu dùng ngay lập tức); và thành phần thứ hai là tiết kiệm do các doanh nghiệp thực hiện cho các cá nhân sở hữu các doanh nghiệp đó, một cách trực tiếp (trường hợp doanh nghiệp cá nhân) hay gián tiếp (thông qua các đầu tư tài chính). Thành phần thứ hai này tương ứng với phần lợi nhuận được các doanh nghiệp đầu tư quay vòng (còn được gọi là “lợi nhuận không phân phối” hay retained earnings) và có thể chiếm đến một nửa tổng tiết kiệm cá nhân tại một số nước (xem bảng T.5.2).

Nếu ta bỏ qua thành phần thứ hai này và chỉ xét thành phần tiết kiệm của các hộ gia đình theo nghĩa chặt, ta sẽ đi đến kết luận là tại tất cả các nước, chỉ tính tới dòng tiền tiết kiệm rõ ràng là không đủ để giải thích sự tăng lên của tài sản cá nhân, và nó sẽ chủ yếu được giải thích bằng sự tăng có tính cấu trúc của giá cả tương đối của các loại tài sản, nhất là giá phiếu góp vốn. Một kết luận như vậy có thể chính xác dưới góc độ kế toán, nhưng rất giả tạo dưới góc độ kinh tế: đúng là về dài hạn giá phiếu góp vốn có xu hướng tăng nhanh hơn giá tiêu dùng, nhưng điều đó chủ yếu được giải thích bằng việc phần lợi nhuận được đầu tư quay vòng cho phép các doanh nghiệp đang xét tăng kích cỡ và tăng vốn (đây là một hiệu ứng khối chứ không phải là một hiệu ứng giá cả). Một khi ta tính gộp phần lợi nhuận được đầu tư quay vòng vào tiết kiệm cá nhân, hiệu ứng giá cả nói trên phần lớn sẽ biến mất.

Bảng T.5.2: Tiết kiệm cá nhân tại các nước giàu giai đoạn 1970-2010

Bảng T.5.2: Tiết kiệm cá nhân tại các nước giàu giai đoạn 1970-2010

Trên thực tế, dưới góc độ những người giữ phiếu góp vốn, lợi nhuận được trả ngay dưới dạng lợi nhuận trên vốn góp thường bị đánh thuế nặng hơn lợi nhuận được đầu tư quay vòng: đối với những người sở hữu vốn, có lẽ sẽ hay hơn khi họ chỉ nhận một phần hạn chế dưới dạng lợi nhuận trên vốn góp (dựa theo nhu cầu tiêu dùng ngay lập tức), và để phần còn lại được tích lũy và đầu tư quay vòng vào chính doanh nghiệp hay các chi nhánh của nó, rồi sau đó chỉ việc bán lại một số phiếu góp vốn và bỏ túi phần giá trị thêm (nhìn chung bị đánh thuế thấp hơn lợi nhuận trên vốn góp16). Những khác biệt về trọng lượng của phần lợi nhuận được đầu tư quay vòng trong tổng tiết kiệm cá nhân giữa các nước chủ yếu được giải thích qua các khác biệt trong hệ thống luật pháp và thuế của từng nước, và nó thể hiện sự khác nhau có tính chất kế toán nhiều hơn là có tính chất thực sự kinh tế. Trong điều kiện như vậy, phương pháp hợp lí nhất là coi lợi nhuận được đầu tư quay vòng vào các doanh nghiệp như một khoản tiết kiệm được thực hiện cho lợi ích của chủ sở hữu, tức là như một thành phần của tiết kiệm cá nhân.

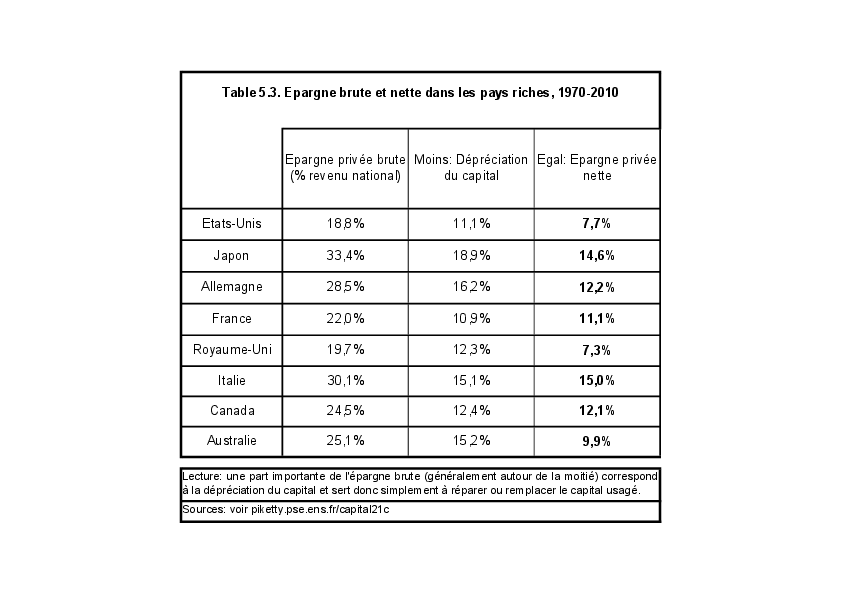

Ta cũng cần nói rõ là khái niệm tiết kiệm được dùng trong qui luật động β = s∕g là tiết kiệm nét (tức là trừ đi sự xuống giá của vốn), nghĩa là tiết kiệm mới thật sự thu được sau khi lấy tiết kiệm thô trừ đi phần dùng để bù lại sự hao mòn của nhà xưởng hoặc thiết bị (sửa một lỗ thủng trên mái, một đường ống, thay thế đồ vật đã cũ: xe hơi, máy tính, máy móc, v.v). Sự khác biệt17 là rất lớn, bởi lẽ tại các nền kinh tế phát triển, sự xuống giá của vốn hàng năm vào khoảng 10%-15% thu nhập quốc gia, tức là hút hết gần một nửa tiết kiệm thô (nói chung lên tầm 25%-30% thu nhập quốc gia), nên tiết kiệm nét chỉ còn khoảng 10%-15% thu nhập quốc gia (xem bảng T.5.3). Trong đó phần lớn lợi nhuận thô không phân phối thường được dùng để duy tu bảo dưỡng các nhà xưởng và thiết bị, và trường hợp thường gặp là số dư18 dùng để chi trả các khoản đầu tư mới là rất thấp - vài phần trăm thu nhập quốc gia là nhiều nhất, có khi còn âm nếu lợi nhuận thô không phân phối thấp hơn sự xuống giá của vốn. Hiển nhiên, chỉ có tiết kiệm nét là cho phép làm tăng dự trữ vốn: bù lại sự xuống giá của vốn đơn thuần chỉ giúp tránh được việc dự trữ vốn giảm đi mà thôi19.

Bảng T.5.3: Tiết kiệm thô và tiết kiệm nét tại các nước giàu giai đoạn 1970-2010

[sau] [trước] [lên mức trên]