[sau] [trước] [lên mức trên]

Ta hãy bắt đầu bằng việc xem xét các điểm khiếm khuyết của mô hình Cobb-Douglas đối với các tiến trình rất dài hạn. Trên giai đoạn dài, độ dẻo thay thế giữa làm việc và vốn trông có vẻ lớn hơn 1: tỉ số vốn/thu nhập β tăng lên kéo theo phần thu nhập từ vốn α cũng tăng nhẹ, và ngược lại. Một cách trực quan, điều này có nghĩa là trong giai đoạn dài, vốn có thể được sử dụng dưới rất nhiều cách khác nhau. Thật vậy, các tiến trình lịch sử gợi ý rằng: nếu có vốn, lúc nào cũng có thể (ít ra là đến một mức độ nhất định) tìm được nhiều việc có ích và mới mẻ để làm, ví dụ các phương pháp xây dựng hoặc trang bị nhà ở mới (ta có thể nghĩ đến các tấm thu năng lượng mặt trời hoặc bảng điều khiển công nghệ số lắp trong tường hoặc trên mái nhà), các thiết bị điện tử hay robot ngày càng tinh vi hơn, hay các công nghệ y tế cần ngày càng nhiều vốn hơn. Không cần phải đi tới một nền kinh tế hoàn toàn robot hóa, nơi mà vốn có thể tự sản sinh ra vốn (tương ứng với độ dẻo thay thế vô cùng lớn); những gì ta vừa nói đến tương ứng với một nền kinh tế tiến bộ và đa dạng trong cách thức sử dụng vốn, và được đặc trưng bởi một độ dẻo thay thế lớn hơn 1.

Hiển nhiên, rất khó để dự đoán độ dẻo thay thế vốn-làm việc trong thế kỉ 21 sẽ lớn hơn 1 đến mức độ nào. Dựa trên cơ sở các số liệu lịch sử, ta có thể ước lượng là độ dẻo sẽ nằm trong khoảng 1,3 đến 1,626. Nhưng, ngoài việc các ước lượng nói trên là khá thiếu chắc chắn và thiếu chính xác, không có lí do gì khiến công nghệ của tương lai lại có cùng độ dẻo với công nghệ của quá khứ. Điều duy nhất có vẻ chắc chắn là: xu hướng tăng của tỉ số vốn/thu nhập β tại các nước giàu trong những thập kỉ gần đây (xu hướng này có thể lan rộng ra toàn hành tinh trong thế kỉ 21 nếu tăng trưởng giảm sút trên diện rộng (nhất là tăng trưởng dân số)) rất có thể sẽ kèm theo sự tăng lên bền vững của phần thu nhập từ vốn α trong thu nhập quốc gia. Dĩ nhiên, cũng có khả năng là tỉ lệ lãi trên vốn r sẽ giảm đi trong khi tỉ số vốn/thu nhập tăng lên. Nhưng dựa trên cơ sở kinh nghiệm lịch sử, nhiều khả năng nhất là hiệu ứng khối sẽ thắng hiệu ứng giá, nghĩa là hiệu ứng tích lũy sẽ thắng sự giảm đi của tỉ lệ lãi.

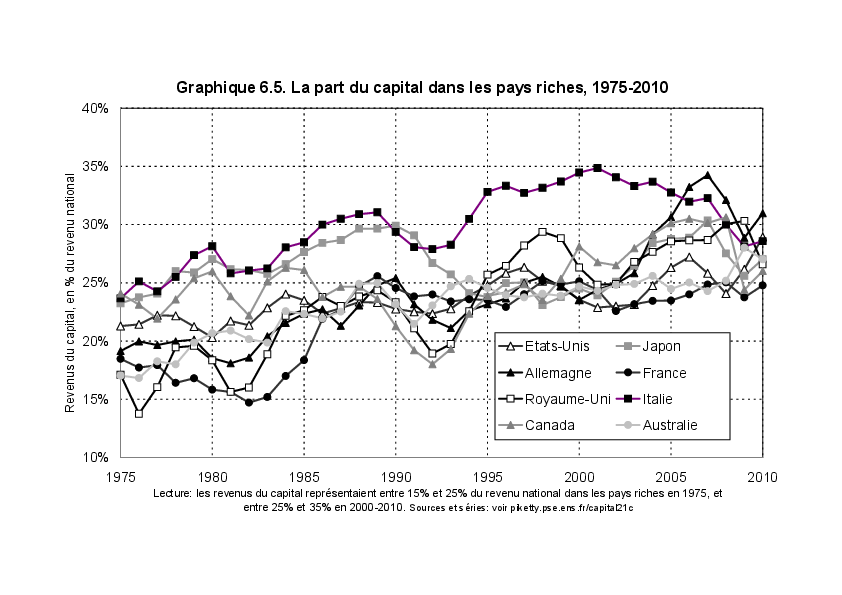

Thật vậy, các số liệu hiện có chỉ ra rằng phần thu nhập từ vốn đã tăng lên trong giai đoạn 1970-2010 tại phần lớn các nước giàu, cùng với quá trình tăng lên của tỉ số vốn/thu nhập (xem biểu đồ G6.5). Tuy nhiên, chú ý rằng tiến trình tăng này không chỉ thống nhất với giả thuyết độ dẻo thay thế lớn hơn 1, mà còn thống nhất với tình hình sau: sức thương lượng của vốn đối với làm việc trong các thập kỉ gần đây đã mạnh lên nhiều, trong hoàn cảnh luân chuyển vốn và cạnh tranh giữa các Nhà nước để thu hút đầu tư ngày một tăng. Có khả năng là hai hiệu ứng nói trên đã làm mạnh lẫn nhau trong các thập kỉ gần đây, và có thể sẽ tiếp tục như vậy trong tương lai. Dù trường hợp nào xảy ra đi nữa, điều ta nên ghi nhớ ở đây là: không có một cơ chế kinh tế tự điều chỉnh nào ngăn cản việc tỉ số vốn/thu nhập β và phần thu nhập từ vốn trong thu nhập quốc gia α cùng nhau tăng tiến liên tục.

[sau] [trước] [lên mức trên]